Bankacılık sektörü 2025 yılı, finansal raporlar 2025 güncellemeleriyle önemli bir dönüm noktasına işaret ediyor. Bu yıl, kredi büyümesi 2025 hedefleri doğrultusunda, ekonomik koşullara rağmen olumlu bir performans sergilemeye devam edecek. Mevduat artışı ise sektörün gücünü pekiştirirken, bankacılık performansı sayesinde yatırımcıların güveni artmaktadır. Özellikle makroekonomik dalgalanmalar karşısında bankacılık sektörü, esnekliğini koruyarak büyüme fırsatlarını değerlendirecektir. 2025 yılı, finansal hizmetler alanında dönüşüm ve yenilik için heyecan verici bir zaman dilimi olarak öne çıkmakta.

Finans sektörü 2025 ile beraber, gelişen dinamikler ve yeni fırsatlar sunuyor. Kredi büyümesi ve mevduat artışı, sektördeki rekabeti artırarak bankaların stratejik planlamalarını etkilemekte. Bankacılık performansının güçlü kalması, müşteri memnuniyetini artıracak ve sektörel büyümeyi destekleyecektir. Aynı zamanda makroekonomik dalgalanmalar, bankaların risk yönetimi yaklaşımlarında yenilikçi çözümleri beraberinde getirecektir. 2025 yılı, bankacılık dünyasında önemli değişimlere tanıklık edeceğiz.

Bankacılık Sektörü Performansı 2025

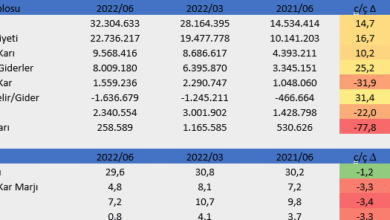

Bankacılık Düzenleme ve Denetleme Kurumu’nun (BDDK) verileri, 2025 yılının ilk çeyreğinde bankacılık sektörünün güçlü bir performans sergilediğini göstermektedir. Bu dönem, toplam net karın bir önceki çeyreğe göre %12,5 oranında artış göstererek 77,5 milyar TL’ye ulaştığı bir süreçtir. Geçen yılın aynı dönemi ile kıyaslandığında, etkileyici bir %58’lik artış kaydedilmiştir. Bu durum, sektördeki bankaların karlılık ve sağlamlık açısından olumlu bir performans sergilediğinin göstergesidir.

Ancak kredi tarafında, özellikle İlk çeyrekte, sınırlı bir büyüme gözlemlendi. TL cinsinden kredilerde %8, YP kredilerde ise Dolar bazında %7’lik bir artış kaydedildi. Toplam kredi büyümesi, kur etkisiyle %10’a yükseldi. Bu rakamlar, bankacılık alanındaki genel gelişmelerin yanı sıra piyasa şartlarının da bir yansıması olarak değerlendirilebilir.

Kredi Büyümesi ve Enflasyon Etkisi

2025 yılının ilk çeyreğinde, kredi cephesinde yaşanan sınırlı büyümenin arka planında, enflasyonun yüksek seyri yatmaktadır. Şubat ayında enflasyonun yüzde 39,1’e gerilemesi, Merkez Bankası’nın faiz politikalarını etkilemiş ve toplamda 500 baz puanlık bir indirim gerçekleştirilmiştir. Ancak stratejik dalgalanmalar nedeniyle faiz oranları sabit tutulmuş ve fonlama maliyetleri artırılmıştır. Böyle bir ortamda, kredi büyümesi %10’lara ulaşma çabası göstermiştir.

TL kredilerdeki %8’lik artış, bankaların olası risklere karşı dikkatli yaklaşım sergilediğini göstermektedir. YP kredilerde ise, Dolar bazında %7’lik artış kaydedilmiştir. Bankaların büyük kısmı, makroekonomik dalgalanmalara rağmen belirli bir güvenle kredi vermeye devam etmiş, bu da gelecek dönemlerdeki büyüme potansiyeline işaret etmektedir.

Mevduat Artışı ve Finansal Raporlar

Mevduatlar ise bankacılık sektöründe sürekli bir artış gösteriyor. TL ve YP mevduatlarda kara doğru bir eğilim gözlemlenmektedir. TL mevduatlar orta tek haneli oranlarda artarken, YP mevduatlar uluslararası piyasalardaki dalgalanmalara karşı daha düşük onlu artışlar kaydetmektedir. Bu durum, yerel bankaların istikrarını koruma çabalarıyla paralel bir seyir izlemiştir.

2025 yılına ilişkin finansal raporlara yansıyacak olan bu artış, bankaların depozito yönetiminde ne denli başarılı olduklarının bir göstergesi olacaktır. Mevduat artışları sayesinde bankalar, kredilerini daha güvenli bir zemin üzerinde gerçekleştirme imkanı bulacaktır. Bu da, genel itibarıyla bankacılık sektörünün sağlıklı bir büyüme temposunu sürdürmesi açısından kritik öneme sahiptir.

Kamu Bankalarının Performansı

Kamu bankalarının, komisyon gelirlerinde öne çıkacağı tahmin edilmektedir. Özellikle bu bankaların müşterilerine sundukları çeşitli hizmetler, doğrudan komisyon geliri olarak yansımaktadır. Örneğin, İş Bankası’nın bu alanla ilgili görece daha düşük performans sergilemesi beklenmektedir. Ancak kamu bankalarının toplam komisyon gelirlerinde artış gösterileceği öngörülmektedir.

Bu durum, sektördeki rekabetin artması ve kamu bankalarının maliyet yönetimindeki etkinlikleri ile ilişkilendirilebilir. Yüksek komisyon gelirleri, bankaların gelir yapısını güçlendirecek ve dolayısıyla diğer bankalara oranla daha sürdürülebilir bir kar elde etme şansı tanıyacaktır.

Ticari Kâr ve Swap Maliyetleri

Swap maliyetlerindeki düşüş, ticari kârı olumlu yönde etkilemiştir. Bu olumlu etki, piyasa koşullarındaki dalgalanmalara karşı bankaların dayanıklılığını artırmış ve kâr marjlarını korumalarına yardımcı olmuştur. Ancak, bazı bankalarda yükseklikler devam etmekte, Yapı Kredi’nin yüksek zararları dikkat çekmektedir.

Özellikle İş Bankası ve Halkbank gibi büyük oyuncuların, ticari karlarını artırmak için swap yöntemlerini daha etkin kullanmaları bekleniyor. Ticari kârda toparlanma sinyalleri vermek, bankaların genel kasalarındaki likiditeyi artıracak ve böylece borç verme kapasitelerini genişletecektir.

Operasyonel Giderler ve Karlılık

Özel bankalarda operasyonel giderlerin, enflasyon oranlarının altında seyretmesi dikkat çekicidir. Ancak buna karşın, karşılık giderlerinde bir artış gözlemlenmektedir. Bu durum, yaklaşan ekonomik belirsizlikler karşısında bankaların daha dikkatli tutum sergilemesinden kaynaklanmaktadır.

Hali hazırda, iştirak gelirlerinin bankaların karlılığını desteklemeye devam etmesi beklenmektedir. Operasyonel etkinliğin artması, bankaların gelecekteki büyüme hedeflerini destekleyecek ve genel bankacılık sektörünün sağlığına olumlu bir etki yaratacaktır.

Halkbank’ın Vergi Geliri Beklentisi

Halkbank’ın bu çeyrekte önemli bir vergi geliri yazması beklenmektedir. Efektif vergi oranlarının %20-25 arasında seyretmesi, bankanın potansiyel kârına etki edecektir. Diğer taraftan, İş Bankası tarafında ise, önemli bir vergi etkisi beklenmiyor.

Bu çeyrekte takip edilen bankalar arasında, Garanti Bankası haricinde çoğunda çeyreklik bazda kar artışı öngörülmektedir. Halkbank’ında en yüksek artışın beklendiği, İş Bankası’nın ise daha mütevazı bir performans göstereceği tahmin edilmektedir.

2025 Yılının Bankacılık Sektörüne Etkileri

2025 yılı, bankacılık sektörü açısından önemli değişimler getirecektir. Makroekonomik dalgalanmalara rağmen, sektör dayanıklılığını korumakta ve bunu sürdürebilmek adına çeşitli stratejiler geliştirmektedir. Gelecek finansal raporlar ve ekonomik veriler, sektördeki bu durumu daha net bir şekilde ortaya koyacaktır.

Kredilerde yaşanan sınırlı büyüme ve mevduat artışları, bankaların risk yönetimi açısından dikkatli olmasına işaret etmektedir. Sektör, piyasa koşullarına uyum sağlama kabiliyetiyle, 2025 yılı itibarıyla daha dirençli bir görünüm sergileyebilir.

Finansal İstikrar ve Risk Yönetimi

Bankacılık sektörünün finansal istikrarını koruyabilmesi için risk yönetimi stratejileri büyük önem taşımaktadır. 2025 yılı itibarıyla, bankaların karşılaşacakları olası makroekonomik dalgalanmaları önceden öngörmeleri ve buna göre pozisyon almaları, piyasa otoritelerinin güvenini artıracaktır.

Ayrıca, finansal raporlar ve değerlendirmeler, banka yönetimlerinin karar alma süreçlerinde kritik rol oynayacak ve sektördeki finansal sağlığı gözler önüne sererek, genel güven ortamını pekiştirecektir.

Sıkça Sorulan Sorular

Bankacılık sektörü 2025’teki kredi büyümesi nasıl olacak?

2025 yılı itibarıyla kredi büyümesi, enflasyona paralel olarak sınırlı bir artış gösteriyor. İlk çeyrekte TL kredilerde yüzde 8, YP kredilerdeyse Dolar bazında yüzde 7’lik büyüme gözlemlendi.

2025 yılı bankacılık sektörü performansı nasıl değerlendirilmektedir?

2025’te bankacılık sektörü, güçlü bir performans göstererek toplam net karını yüzde 58 oranında artırdı. Ancak, önceki çeyreğe göre net kar 118 milyar TL olarak hafif bir gerileme yaşadı.

Mevduat artışı 2025 yılında ne düzeyde gerçekleşti?

2025 yılında TL ve YP mevduatlar, orta tek haneli oranlarda artış gösterdi. Özellikle YP mevduatlarda Dolar bazında düşük onlu artışlar kaydedildi.

2025 bankacılık sektörü finansal raporları neyi gösteriyor?

2025 finansal raporları, bankacılık sektörünün net karının 77,5 milyar TL’ye ulaşacağını ve makroekonomik dalgalanmalara rağmen dayanıklılık gösterdiğini ortaya koyuyor.

Bankacılık sektörü 2025’teki makroekonomik dalgalanmalardan nasıl etkilendi?

Bankacılık sektörü 2025 yılında, makroekonomik dalgalanmalara rağmen genel performansını koruyarak, eğer de olsa sınırlı büyüme ve karlılık artışları gösterebildi.

2025 bankacılık sektörü kredi büyümesi ile enflasyon ilişkisi nedir?

2025 yılı itibarıyla kredi büyümesi, enflasyon oranlarıyla paralel bir gelişim gösteriyor. Şubat ayında enflasyonun düşmesi, Merkez Bankası’nın faiz politikasını etkilemiştir.

Kamu bankalarının 2025’teki komisyon gelirleri nasıl bir tablo sunuyor?

2025 yılında, kamu bankalarının ücret ve komisyon gelirlerinde artış beklenirken, bazı özel bankaların bu alanda daha düşük performans göstermesi öngörülüyor.

2025 yılı bankacılık sektörü için riskler nelerdir?

Bankacılık sektörü 2025’te makroekonomik belirsizliklerin yanı sıra, yüksek enflasyon ve değişen faiz politikalarının etkisiyle cer ayaklaşıcı riskler taşımaktadır.

| Ana Başlık | Açıklama |

|---|---|

| Bankacılık Performansı | 2025 yılı ilk çeyreğinde güçlü bir performans sergilendi. |

| Net Kâr | 118 milyar TL; geçen yılın aynı dönemine göre %58 artış, bir önceki çeyreğe göre ise hafif gerileme. |

| Kredi Büyümesi | TL kredilerde %8, YP kredilerde %7 artış. |

| Mevduatlar | TL ve YP mevduat artışı devam ediyor; TL mevduatlar orta tek haneli, YP mevduatlar düşük onlu artış gösteriyor. |

| Tahviller | TÜFE endeksli tahvil getirileri net faiz gelirlerini etkiliyor; Vakıfbank düşük enflasyon tahmini yapıyor. |

| Komisyon Gelirleri | Kamu bankaları önde; İş Bankası’nın performansı düşük kalabilir. |

| Ticari Kar | Swap maliyetlerindeki düşüş ticari karları olumlu etkiliyor. |

| Operasyonel Giderler | Özel bankalarda giderler enflasyonun altında; iştirak gelirleri destekliyor. |

| Vergi Gelirleri | Halkbank’ın vergi geliri yazması bekleniyor. |

| Toplam Kar | Net kar 77,5 milyar TL’ye çıkması bekleniyor; dayanıklılık korunuyor. |

Özet

2025 yılı bankacılık sektörü, güçlü performansıyla dikkat çekiyor. Geçtiğimiz yılın aynı dönemine göre %58’lik bir artışla net kâr 118 milyar TL’ye ulaştı. Ancak enflasyon ve kredi büyümesi gibi faktörler sektörü etkilemeye devam ediyor; özellikle TL ve YP mevduatlarda gözlemlenen artışlar, sektörün dayanıklılığını gözler önüne seriyor. Sonuç olarak, bankacılık sektörü 2025 yılı itibarıyla çeşitli zorluklara rağmen büyüme ve gelişim potansiyelini sürdürmeye devam edecektir.